Autor: Predrag Ćirović, Commercial Director, GfK

Reklo bi se da se osim najvećeg neprijatelja srpskog naroda – promaje, u poslednje vreme javlja još jedan veliki problem, a to je inflacija. Uz vremensku prognozu, moraćemo redovno da pratimo i podatak o inflaciji, jer se efekat iste itekako oseća u svakodnevnoj potrošnji. Ipak da krenemo redom...

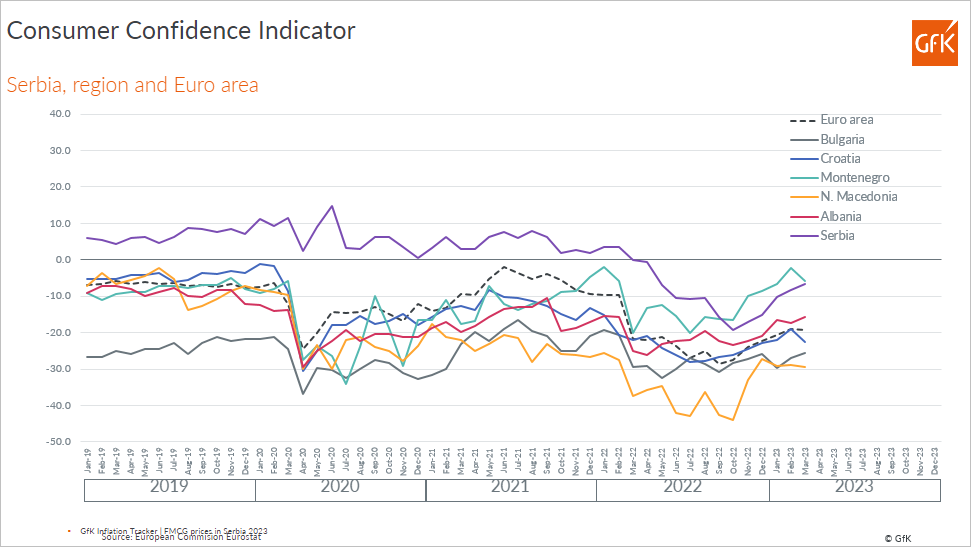

Ako pogledamo sentiment kupaca u Srbiji, tzv “Confidence indeks“ je i dalje u negativnoj zoni, što zapravo pokazuje očekivanja kada su finansije domaćinstava u pitanju, ali i spremnost kupaca za buduću potrošnju. Za sada, veliki broj kupaca u Srbiji će sačekati sa većim investicijama i značajnijim ulaganjima, osim onih najneophodnijih. Ako je za utehu, situacija nije mnogo bolja ni u drugim zemljama iz okruženja, kao ni na nivou EU, generalno. Šta više, reklo bi se da se Srbija još i dobro drži.

Taj optimizam je nešto što nas i dalje drži u životu, jer po GfK istraživanju više od 50% kupaca je izjavilo da ima problema da zadovolji sve svoje potrebe i da pokrije sve troškove na mesečnom nivou, takoreći da spoji kraj sa krajem. To i nije neobično imajući u vidu da rast dohotka gubi bitku sa inflacijom i već par meseci vidimo da inflacija više raste, što direktno utiče na kupovnu moć. U takvim uslovima, evidentno je da nešto mora da trpi, a to su kupljene količine. Primetno je da kod velikog broja FMCG kategorija imamo pad količina usled velikog rasta cena. Kad govorimo o tom rastu cena, najveći pritisak je na hrani i proizvodima za kućnu higijenu. Kod hrane, u maju 2023. imali smo inflaciju od 24,5%, dok smo kod proizvoda za higijenu domaćinstva imali inflaciju od čak 29,3% u odnosu na isti mesec prošle godine.

Sve prethodno navedeno se preliva i na glavne Shopper KPI-eve koje merimo u GfK Panelu domaćinstava. Kada gledamo Q1 23 vs 22, učestalost odlaska u kupovine je stabilna, ali daleko od nivoa iz 2019. godine, dok vrednost korpe raste konstantno od 2019. godine pod uticajem inflacije. Malo više od ¼ vrednosti korpe je kupljeno na promociji, dok PL nastavlja da gradi svoju poziciju na tržištu i raste na talasu krize, uspevajući da svojom ponudom zadovolji sve one kupce koji traže dobar odnos cene i kvaliteta. Istina jeste da su prosečne cene PLa zapravo rasle više nego cene brendova, ali za kupca je, ipak, važno na kraju koliko taj proizvod košta na polici.

Kada govorimo o reakciji kupaca, najveća briga je, svakako, oko finansija i kućnog budžeta. U toj igri budžetiranja, kupci pokušavaju da nađu adekvatnu strategiju kako bi optimizovali svoju korpu. U toj magičnoj igri optimizacije, izdvojile su se tri glavne strategije – promene u količinama i repertoaru, izbor mesta kupovine koje nudi najveću uštedu, i na kraju sam izbor proizvoda. Kod ove poslednje, kupci zapravo imaju nekoliko opcija: da se fokusiraju na promocije, izbor između PL-a ili Brenda, ili različite kombinacije pakovanja.

Sve gore navedeno pred trgovce stavlja veliki pritisak, kako zadržati kupce i ponuditi im najveću vrednost za novac. U toj igri za sada diskonteri dobijaju najviše. To nije samo slučaj u Srbiji, već i u drugim zemljama Evrope, kako Istočne, tako i Zapadne. Vrednosno učešće ovog formata u Istočnoj Evropi je oko 18% dok u Zapadnoj je čak 25% i kontinuirano raste. Naravno, veliki deo tog rasta dolazi od otvaranja novih prodavnica, ali ne treba zanemariti činjenicu da sve više kupaca povećava učestalost odlazaka u diskontere, što govori na neki način o povećanoj lojalnosti prema ovom trgovinskom formatu. Procene su da će ovaj format nastaviti sa rastom i u narednih pet godina.

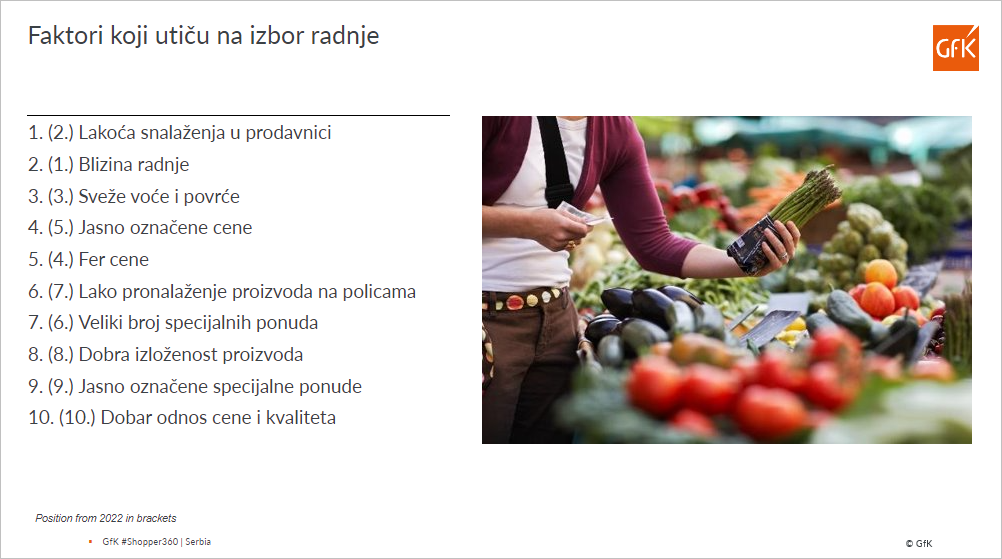

Kad pogledamo FMCG tržište Srbije, u toj razmeni među različitim trgovinskim formatima reklo bi se da diskonteri dobijaju od svih konkurentskih formata i uspevaju da grade prilično veliku bazu kupaca. Hipermarketi gube svoju relevatnost, dok od toga najviše koristi imaju supermarketi i diskonteri. Kada smo pitali kupce u Srbiji koji su to kriterijumi izbora prodavnice, u poslednjem talasu Shopper 360 studije, pokazalo se da je kao najvažniji iskočio “Lakoća snalaženja u prodavnici” dok se na drugom mestu našao “Blizina radnje” koji je već godinama najvažniji kriterijum. Ponuda svežeg voća i povrća i dalje ostaje vrlo važan faktor pozicioniranja trgovaca. Naravno ne treba zanemariti i cenovne elemente, koji su sve više u fokusu, kako kriza sve jače pritiska kupce u Srbiji.

Online kupovine i dalje imaju veoma mali udeo u total FMCG kupovinama u Srbiji, dok je u 2022. negde oko 240 hiljada domaćinstava bar jednom kupovalo na ovaj način. Oni koji koriste ovaj kanal kupovine smatraju da im online okruženje obezbeđuje bolji pregled cena i poređenje istih, što se odnosi i na promotivne ponude koje su lakše uočljive. Takođe, određeni kupci smatraju da se na ovaj način bolje kontrolišu kada je ukupna potrošnja u pitanju.

U 2022. godini, takođe, primećujemo i povećano korišćenje programa lojalnosti. Zapravo, sve je veći broj korpi u kojima se koristi kartica lojalnosti, dok je penetracija korisnika na vrlo visokom nivou. Ovakav trend i nije toliko iznenađujući, s obzirom na to da u ovim transakcijama obe strane dobijaju. Kupci mogu koristiti različite popuste koji su namenjeni samo korisnicima kartica, dok na drugoj strani podaci pokazuju da je prosečna korpa veća kada se koriste kartice lojalnosti, što ide na ruku trgovcima.

Za kraj se treba osvrnuti i na rast PL-a, koji je u fokusu sve više, kako proizvođača, tako i trgovaca. Pokazalo se da PL raste na krilima krize i da isti ostaje na tom višem nivou i posle kriznog perioda. PL predstavlja dobru priliku za svakog trgovca da privuče kupce i poveća njihovu lojalnost, s obzirom na to da se isti može naći samo u njihovim prodavnicama. Ono što je veoma važno da imamo vidu, a što su potvrdili i podaci GfK Panela - svi kupuju PL! Dakle premisa da je PL namenjen samo onim kupcima sa nižom kupovnom moći nije utemeljena. Štaviše, pokazalo se da je najveći rast učešća PL-a primetan kod kupaca koji smatraju da ih kriza nije mnogo ugrozila. Druga važna stvar jeste da sve veći broj kupaca, zapravo, ne percipira PL kao opciju za uštedu, što zapravo pokazuje da se PL percipira kao vrlo relevantna konkurencija brendovima. Na kraju, vrlo je važno imati u vidu da PL brendovi i te kako rade na inovacijama i koriste svaku priliku da se nekako “ušunjaju” među klasične brendove i ukradu deo tržišnog učešća. Ipak, ako analiziramo rast PL-a u poslednje vreme, tri faktora se izdvajaju kao glavna. Na prvom mestu inflacija: kao što je poznato, rast prosečne cene PL-a je veći nego kod brendova. Drugi važan faktor je rast diskontera, i na trećem mestu je prebacivanje kupaca sa brenda na PL.

Inflacija će sigurno još neko vreme ostati aktuelna tema. Činjenica jeste da se ona blago usporava, ali i dalje veoma aktivno utiče na kupovni potencijal kupaca. Evidentno je da oni traže različite strategije i da pokušavaju da ih primenjuju u zavisnosti od kategorije do kategorije. Možda će se nekih kategorija odreći na kratko vreme, ali će na drugoj strani naći način da uživaju u nekim drugim. Život svakako ne može da stane. Kao što nas ni promaja nije ubila, neće ni inflacija.