Autor: Dejan Radosavljević, Ipsos

Inflacija kao nova okolnost

Evo, već treću godinu zaredom kako se bavimo pitanjem stavova potrošača prema domaćim proizvodima, u različitim aspektima njihovog kupovonog ponašanja. I upravo kada se učinilo da neće biti nekih značajnijih pomena, eto ti nama novih okolnosti, koje, čini se, stvaraju novu perspektivu za analizu. Nažalost, ponovo je ta perspektiva, po svojoj prirodi, negativnog karaktera – inflacija. Ali, ponovo, novi izazov koji otvara i nove šanse za domaće proizvode.

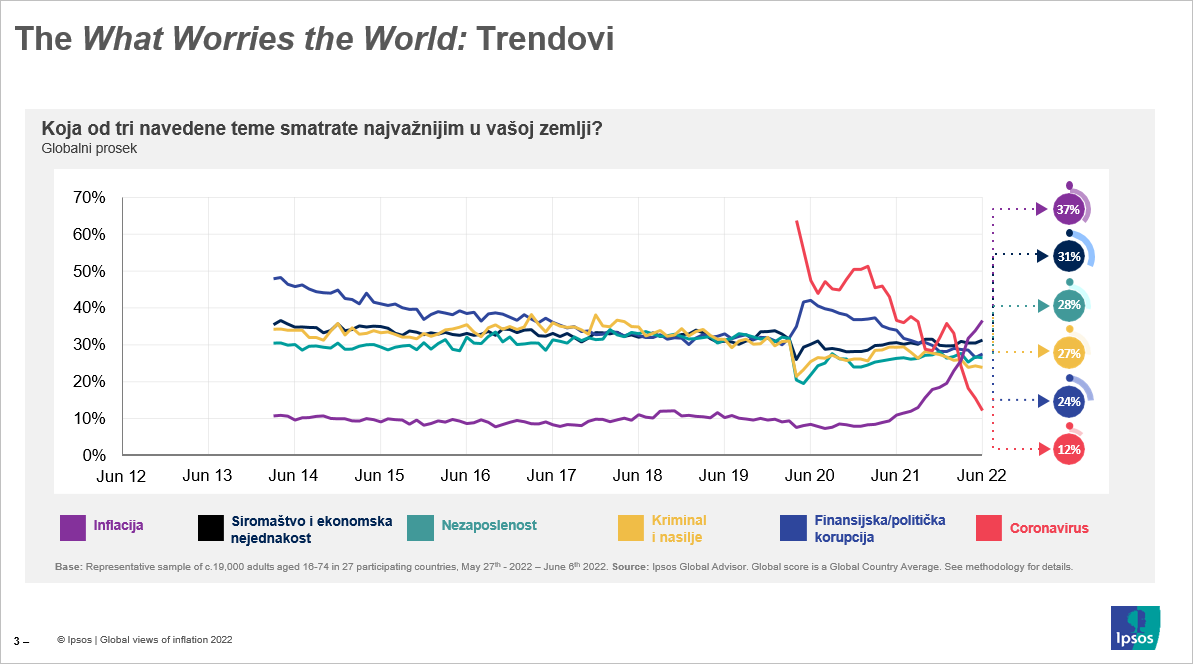

Dakle, inflacija kao globalni ekonomski, a povrh toga i kao psihološki fenomen, već krajem 2021. godine, a naročito u prvoj polovini 2022. godine, počela je da uzrokuje značajne promene u stavovima i ponašanju potrošača na globalnoj sceni.

Koronavirus, tema koja brine svetsku populaciju, prema kontinuiranim Ipsos istraživanjima koja se sprovode već duži niz godina, krajem 2021. godine naglo je pala po svom značaju, dok je Inflacija, nakon gotovo čitave decenije, postala tema broj 1 o kojoj većina svetske populacije razmišlja.

I ne samo da je značajan deo svetske populacije procenjuje kao značajnom, već je značajan deo njih promenio i model svog uobičajenog kuponvog ponašanja.

Lokalno stanje stvari

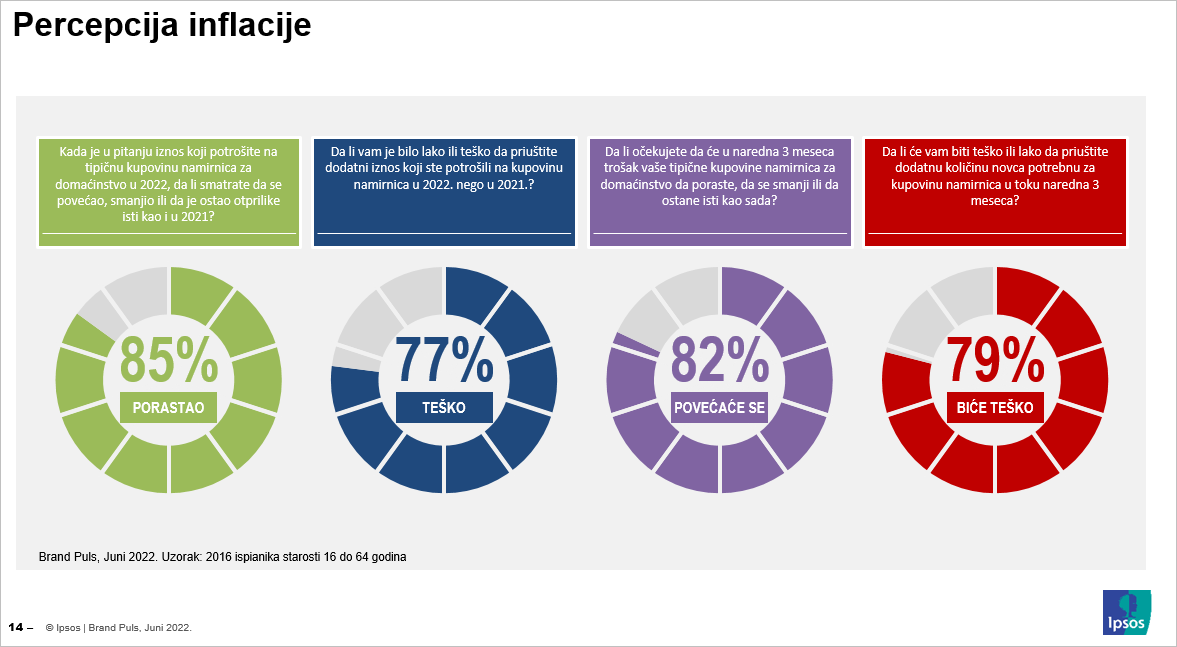

Kada su domaći potrošači u pitanju, i oni, u veoma značajnoj meri, percipiraju inflaciju kao “novu okolnost” koja veoma utiče na njihovo kupovno ponašanje.

Podaci nedvosmisleno ukazuju da je domaći potrošač jasno oseća i prepoznaje rast maloprodjanih cena, i da taj rast nije ni malo lako kompeznovati u odnosu na aktuelne prihode domaćinstva. Što je još važnije, njihova očekivanja u tom kontekstu nisu ni malo optimistična.

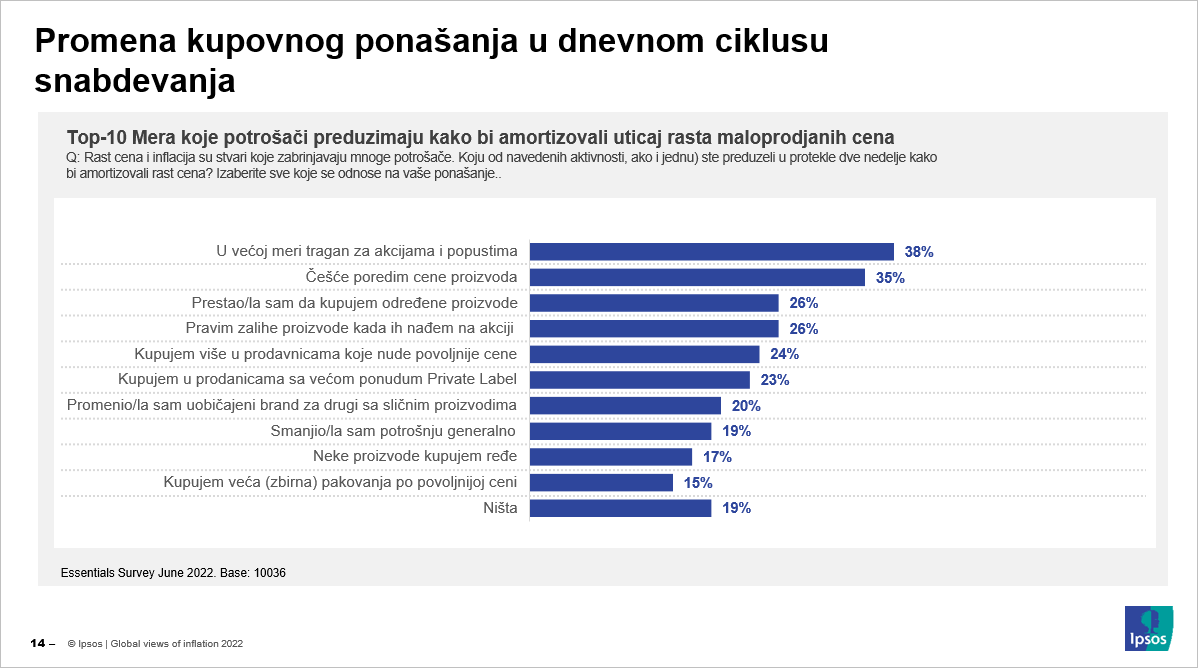

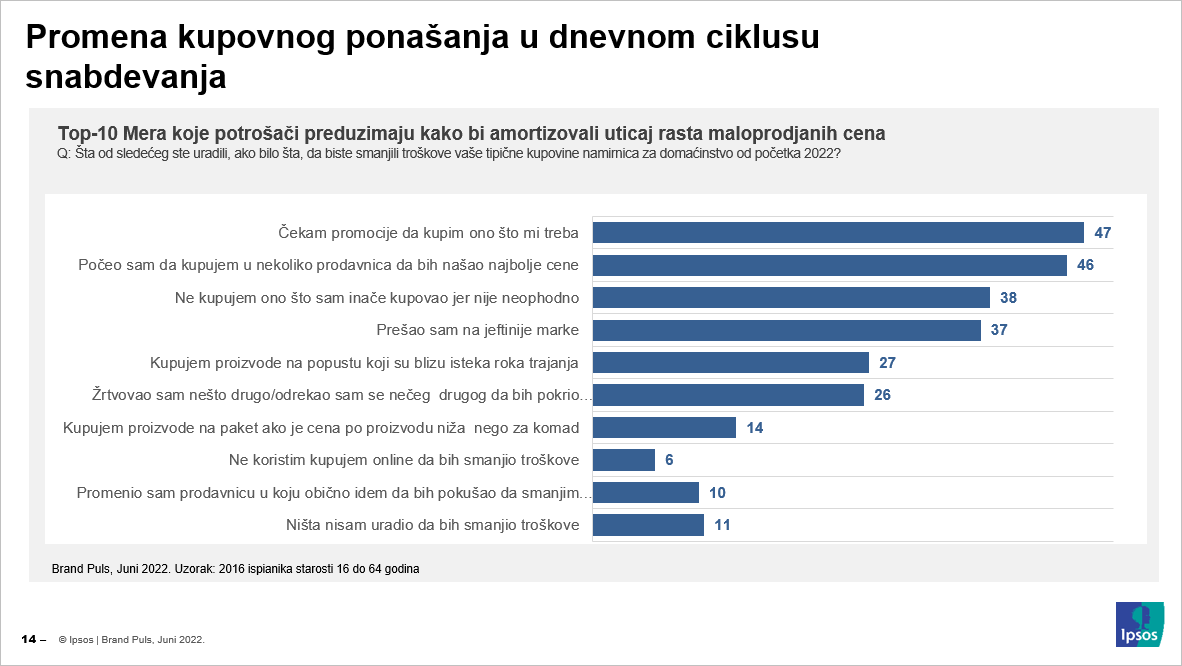

Kada su u pitanju promene u kupovnom ponašanju, čini se da lokalni kupci u znatno većoj meri reaguju na inflatorna kretanja nego oni na globalnom nivou. Samo 11% domaćih potrošača nije preduzelo ni jednu meru racionalizacije potrošnje u odnosu na rast maloprodajnih cena, dok je onih koji čekaju promocije i akcije i sniženja cena, skoro 10 procentnih poena više nego na globalnom nivou.

Da je došlo do racionalizacije potrošnje kod lokalnih kupaca jasno govore i podaci RZS-a o prometu u trgovini na malo (prehrambeni proizvodi). Dok je desezonirani rast prometa (izražen u stalnim cenama) u ovom tipu maloprodaje, u periodu janur-jul 2021. godine bio 8,7% u poređenju sa istim periodom 2020. godine, tokom 2022. godine (januar-jul) desezonirani rast prometa je iznosio tek 2,9% što je nedvosmisleni indikator racionalizacije potrošnje.

Kakve sve to veze ima sa domaćim proizvodima i stavovima potrošača prema njima?

Tradicionalno pozitivan stav

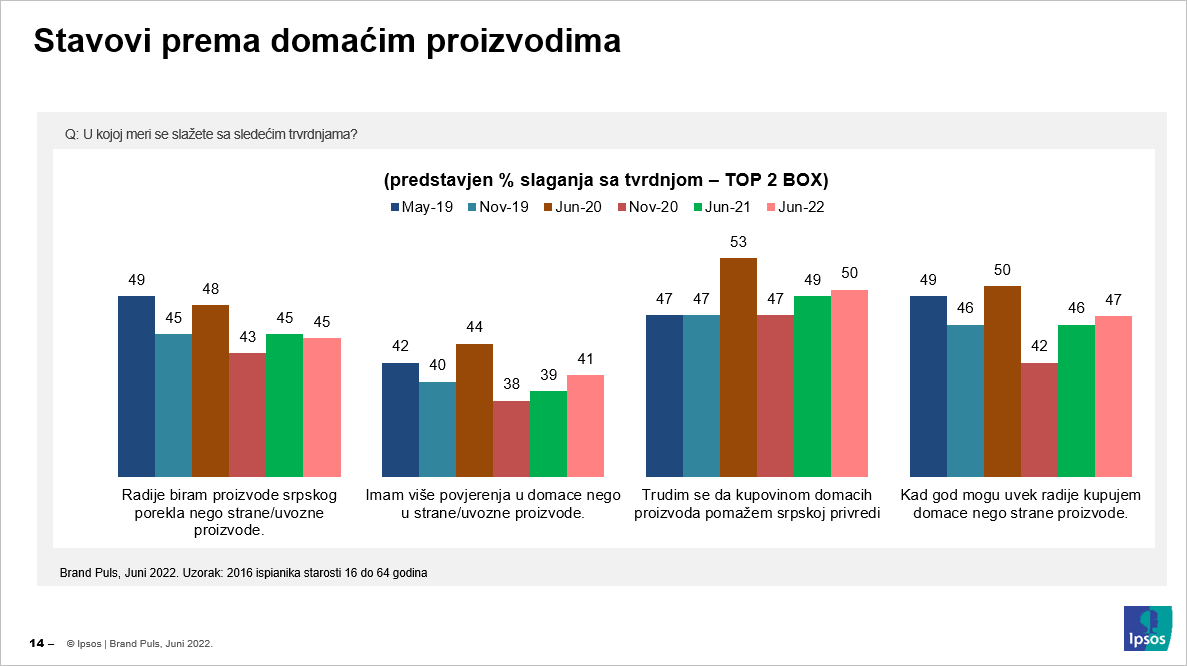

Podaci o trendu stavova lokalnih kupaca i potrošača prema domaćim proizvodima, pokazuje tradicionalnu naklonost stanovnika Srbije prema svemu onome što oni doživljavaju kao proizvedeno u Srbiji.

Ono što je, ipak, indikativno u predstavljenim podacima da nakon naglog rasta pozitivnih stavova prema domaćim proizvodima u jeku COVID-19 krize, dolazi do blagog pada, ali u poslednja dva snimka uočavamo ponovo blagi rast.

Ovaj trend blagog porasta “vrednosti” domaćih proizvoda u očima lokalnih kupaca može biti posledica percepcije (a vrlo često i realnosti) da domaći proizvodi nude jednak kvalitet i performanse, a uz nešto prihvatljiviju (nižu) cenu u odnosu na inostrane i globalne brendove.

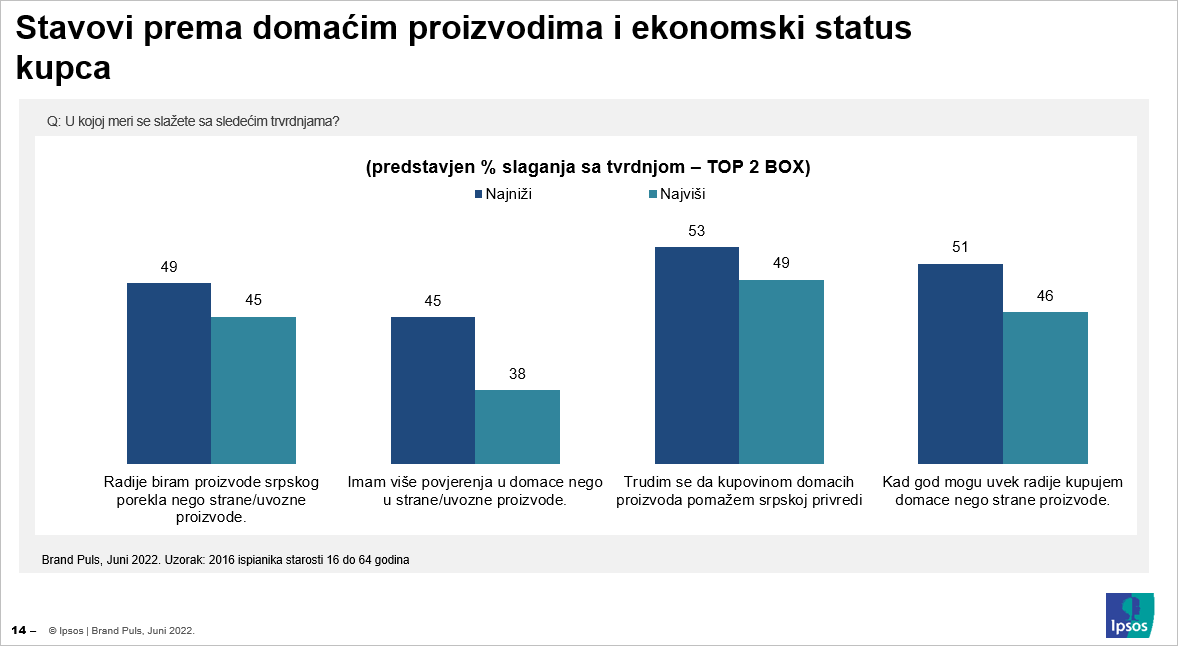

Da ova hipoteza ima smisla, posredno pokazuje i dodatna analiza stavova kupaca različitog ekonomskog statusa (najniži i najviši) prema domaćim proizvodima.

Sasvim je očigledno da segment kupaca sa najnižim ukupnim primanjima domaćinstva manifestuje značajno viši nivo preferencija prema domaćim proizvodima, što je i posredno potvrda naše prethodne hipoteze. Da bi ovakav zaključak dodatno proverili, analizirali smo stavove kupaca različitih demografskih obeležja i došli do interesantnih uvida. Naime, potrošači sa najnižim stepenom obrazovanja pokazuju značajno niži nivo naklonosti prema domaćim proizvodima nego oni sa najvišim nivoom obrazovanja. Slična je tendencija i kada se u fokus razmatranja stave godine: stariji potrošači demonstriraju značajno pozitivniji stav u odnosu na mlađe generacije potrošača i kupaca. Sve u svemu, čini se da naša hipoteza “pije vodu”.

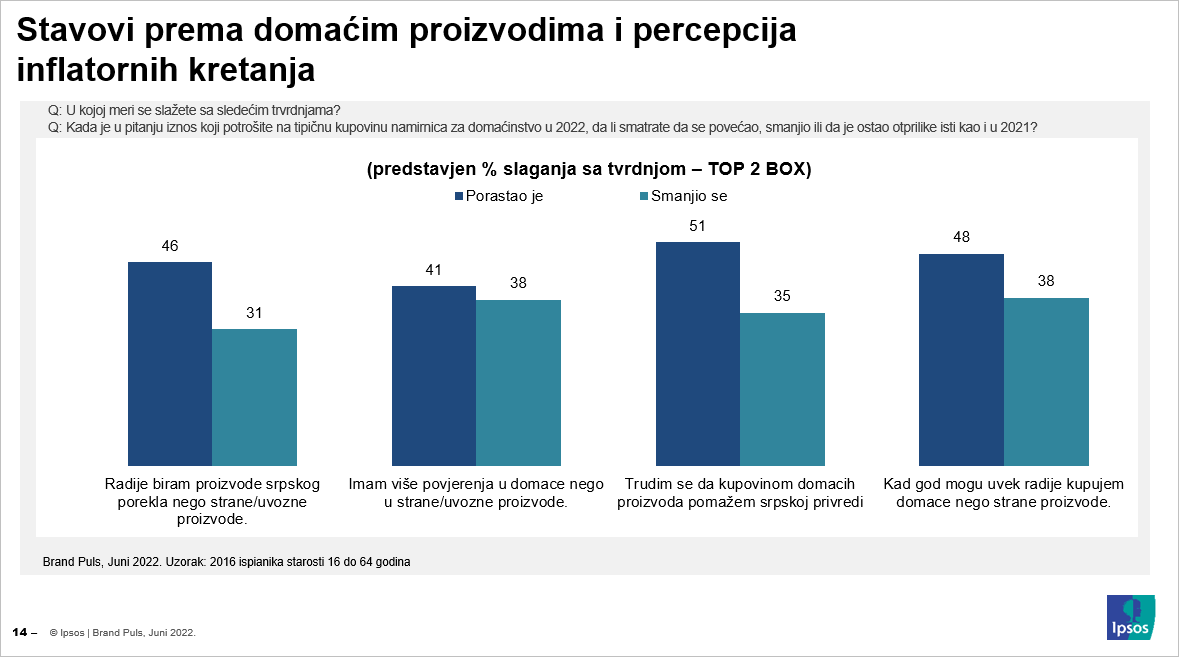

Kao finalnu potvrdu ideje da inflatorna očekivanja mogu značajno uticati na pozitivno vrednovanje domaćih proizvoda predstavljamo i podatke o stavovima prema lokalno proizvedenim proizvodima kupaca sa različitom percepcijom rasta troškova.

Podaci nedvosmisleno pokazuju da cenovno osetljivi kupci (bilo da se pripadnici ekonomski najnižeg sloja, bilo da veoma intenzivno osećaju posledice inflatornih kretanja na svoj životni srandard), pokazuju značajno viši stepen preferencije prema domaćim proizvodima.

U tom kontekstu, potencijal za dalje unapređenje ovih stavova među kupcima u Srbiji svakako postoji. Domaći proizvođači su u daleko povoljnijoj situaciji da fleksibilnije (u odnosu na internacionalne i globalne) planiraju svoju cenovnu politiku u kontekstu inflatornih kretanja i brže reaguju na cenovni pritisak koji iz dana u dan komplikuje život lokalnih potrošača (promocijama, akcijama, bonus pakovanjima, bulk packaging). Ukoliko se domaći proizvođači budu ponašali u skladu sa jasnim očekivanjima lokalnih potrošača, sigurni smo da će biti i nagrađeni, ne samo još pozitivnijim stavovima prema domaćim proizvodima, već i jasnim odgovorom u njihovom kupovnom ponašanju.