Prosečan srpski potrošač postaje sve zahtevniji, želi brzo i lako da pronađe sve sto mu je potrebno u jednoj radnji, samo iskustvo kupovine i usluga su sve bitniji atributi, zahteva raznolikost, ali je malo tolerantan na ‘’out of stock’’, želi dobru vrednost za novac, štedi novac kada ima višak, osetljiv je na promocije, pokazuju podaci iz Nielsen Shopper Trends studije za 2020. godinu.

Indeks poverenja potrošača u zemljama Adriatik regiona značajno je opao u Q2 2020. godine i dostigao je najnižu vrednost od 70. Ova vrednost poslednji put je zabeležena u 2017. godini, od kada je indeks poverenja porošača krenuo uzlaznom putanjom.

Podsećanja radi, u Q2 2019. iznosio je 79, a značajnom padu svakako je doprinela COVID-19 pandemija. Poređenja radi, indeks poverenja potroča u Hrvatskoj iznosi 64, u Sloveniji 67 i u Srbiji 80, što znači da smo više pesimisti nego sto je bio slučaj prethodnih godina. Ni Evropa ni svet ne zaostaju sa trendom pada optimizma. Ukoliko posmatramo svet, indeks poverenja potrošača u Q2 2019. iznosio je 107 i pokazivao optimizam, dok samo godinu dana kasnije, vrednost indeksa je 92, i sa optimističnog aspekta dosla do pesimističkog. Slična situacija je i u Evropi - u Q2 2019. indeks je bio na 87, dok u Q2 2020 iznosi 74.

Kad je reč o top brigama potrošača u Srbiji, zdravlje, odnosno briga za zdravlje je na prvom mestu sa 38% odgovora. Zdravlje je oduvek bila jedna od važnih stavki, ali ako uporedimo Q2 2019, kada je briga za zdravlje bila 27%, u Q2 2020 rast je više nego očigledan. Na drugom mestu, svakako, nalazi se ekonomija sa 30% (Q2 2020 iznosila je 15%), potom sigurnost zaposlenja 21%. S druge strane, balans između poslovnog i privatnog života srpskih potrošača zauzima četvrto mesto sa (13%), uz značajan pad u odnosu na 2019. godinu.

Online u Srbiji raste sporo

Onlajn trgovina u svetu raste iz godine u godinu, mada je u najvećem broju zemalja u pitanju veoma nizak udeo u ukupnoj prodaji. Izuzeci su Južna Koreja (udeo onlajn prodaje 18%), Kina (16%), Velika Britanija (6,3%), Francuska (6,1%), Tajvan (5,6%) i US (5,4%). Onlajn trgovina u Srbiji raste sporo, iako podaci govore da srpski kupac sve više vremena provodi koristeći aplikacije i društvene mreže. U Srbiji su se, od neprehrambenih proizvoda, online najviše kupovale pelene, deterdženti za veš i toalet papir i beleže duplirani rast, dok od prehrambenih kategorija, u online korpi su se našli negazirana voda, mlevena kafa, mleko. Total online sales u Srbiji za poslednjih 12 mesceci, zaključno sa oktobrom, agregirao je 13 mililijardi evra, iako ušešće online-a u total FMCG-u nije veliko. Glavne barijere za kupovinu online FMCG proizvoda je briga o kvalitetu proizvoda, ispitivanje proizvoda, širina izbora kao i dodatni troškovi dostave.

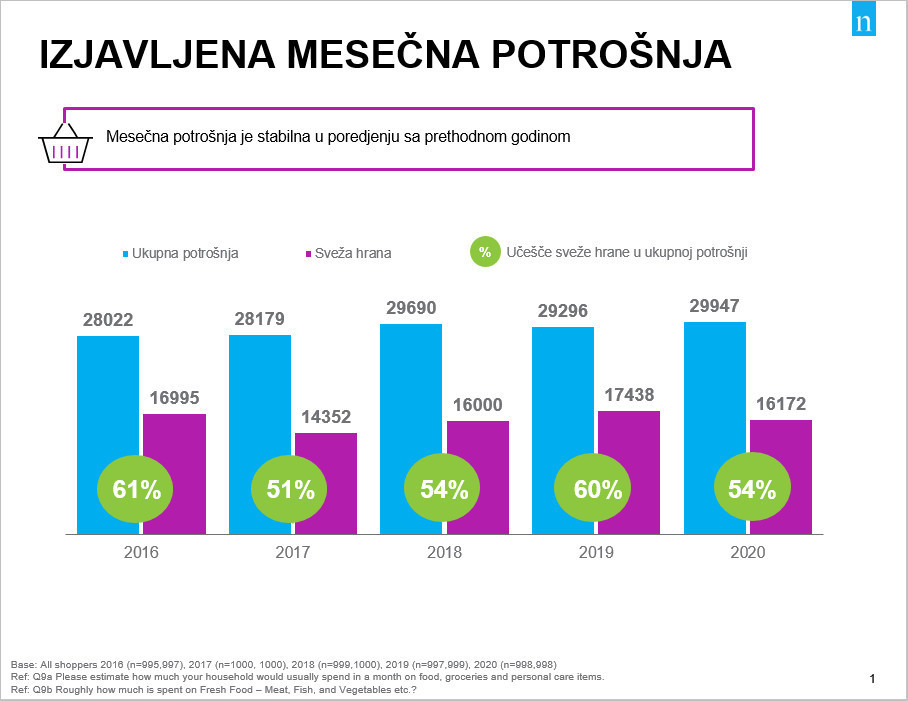

Prosečan srpski potrošač u 2020. godini izdvajao je mesečno 29.947 dinara (255 evra) za hranu, kućne potrepštine i sredstva za ličnu higijenu. Na svežu hranu u proseku se trošilo 16.172 dinara mesečno, što čini 54% ukupne izjavljene potrošnje. U poređenju sa 2019., kada je prosečan srpski potrošač na sveže trošio 17.438 rsd, primetan je pad. Na nivou Evrope prosečan mesečni trošak za hranu, kućne potrepštine i sredstva za ličnu higijenu iznosio je 314 evra. U toj kategoriji najviše su trošili Švajcarci (472 evra), stanovnici Danske (426 evra), Norvežani (418 evra), dok su na dnu lestvice Mađarska (161 evra) i Poljska (221 evra).

Troje od četvoro potrošača uspevalo je da odvoji deo svojih primanja, a takozvani višak novca najviše su trošili na renoviranje/dekoraciju doma i štednju, kao i na odmor (28%). Značajno je napomenuti i činjenicu da je skoro ¼ ispitanika izjavila da nema višak novca.

Glavne kupovine jednom mesečno

Promene su zabeležene i kod učestalosti kupovine, pa je tako srpski potrošač u 2020. glavne nabavke najčešće obavljao jednom mesečno (40%) i nedeljno (34%), koja i beleži rast jer ako se osvrnemo na 2019. taj porocenat je iznosio 25%. Nasuprot tome, opala je učestalost dopunskih kupovina. Tokom 2019. godine u svakodnevnu nabavku odlazilo je 62% potrošača, dok je u 2020. takvih kupaca bilo 49%. Ako se osvrnemo na 2020. primećujemo značajan porast odlaska u kupovinu dva do tri puta nedeljno - 54%, dok dnevne kupovine beleže pad sa 49% u 2019. na 24% u 2020.

Želja za posetom novim prodavnicama u 2020. slična je kao i u 2019. U 2019. taj procenat je iznosio 29%, dok u 2020. njih 21% je posetilo novu radnju.

Blizina i preporuka su glavni razlog posete novom objektu. Čak 72% onih koji su posetili neku novu prodavnicu su posetili Lidl.

Kad je reč o kriterijumima za izbor prodavnice, potrošačima u Srbiji bili su najbitniji efikasnost i lakoća kupovine, i to u smislu brzog pronalaženja potrebnih proizvoda i kvaliteta usluge osoblja. Kupcima je veoma bitna i dostupnost prodavnice, do koje potrošači žele da dođu na jednostavan i pristupačan način. Važnu ulogu za kupce, prilikom odabira prodavnice, igra i raspoloživost potrebnih proizvoda na zalihama, dok najmanji uticaj ili podrazumevani su lakoća parkiranja i prostranost prodavnice.

Čak 67% potrošača pravi spisak za kupovinu pre odlaska u prodavnicu. Tri kategorije proizvoda najviše utiču na izbor prodavnice u koju će potrošač otići – sveže meso, deterdženti za veš i hleb i peciva, pa bi 78% potrošača promenilo put da bi u određenoj prodavnici kupilo sveže meso, dok bi 60% kupaca bilo spremno da ide drugom trasom zbog kupovine deterdženta za veš.

Prodaja privatnih robnih marki

Udeo privatnih robnih marki u robi široke potrošnje u Srbiji iznosi 6,6%, dok je u 2019. godini bio 6,3%.

Skoro polovina potrošača (46%), pri kupovini, upoređuje cenu brendiranih proizvoda sa proizvodima privatne robne marke. Potrošačka korpa robe široke potrošnje porasla je vrednosno za 6,3% u poređenju sa prošlom godinom, dok je vrednost iste potrošačke korpe privatne robne marke porasla za 13,3%. U isto vreme, najveći udeo u prodaji proizvoda privatne robne marke imali su supermarketi i hipermarketi sa 56,5%.

Što se tiče razloga za kupovinu proizvoda privatne robne marke, ono što potrošače podstiče na kupovinu je sledeće: jeftiniji su od brend proizvoda (66%), imaju dobar odnos kvaliteta i cene (41%) i kvalitet je isti kao kod brend proizvoda (24%). U poređenju sa 2019. godinom, svi ovi atributi beleže rast.

Broj potrošača koji kupuju više proizvoda privatne robne marke u blagom je padu u poređenju sa istim periodom prethodne godine (sa 12% na 8%), dok je broj potrošača koji tvrde da ne kupiju PL opao sa 15% na 7%.

Kategorije u kojima PL ima najveće vrednosno učešće su krpe za čišćenje u domaćinstvu, vlažni toalet papir, sokovi od povrća, oprema za uklanjanje prašine, ajvar, kuhinjski papirni ubrusi, mesni proizvodi za kratkoročnu pripremu.

Vrednosni rast tržišta Srbije u 2020

Total tržište, za kategorije koje prati Nielsen, poraslo je vrednosno za 6,3%, a komadno beleži manji rast od 1,2%.

Bilo da je u pitanju visoka cena ili pak briga o zdravlju, u 2020. ostvarena je manja komadna prodaja duvanskih proizvoda, u poređenju sa 2019. godinom (-2,5%), dok je vrednosna prodaja porasla za 4,4%. Ako podelimo kategorije na prehrambene i neprehrambene, i jedne i druge beleže rast vrednosne prodaje, ali malo više prednjače neprehrambene kategorije.

Najveci rast vrednosne prodaje beleži kanal velike i srednje prodavnice, odnosno formati od 41m2 do 300m2 i iznosi 9,1%, dok formati do 40m2 beleže najmanji rast vrednosne prodaje od -1,2%.

Što se tiče podele po regionima, svi regioni su beležili rast vrednosne prodaje, s tim što je najveći porast prodaje u jugoistočnoj Srbiji a najmanji u zapdanoj Srbiji. Vrednosno, najveće učešće ima Beograd sa 30,8%, sledi Vojvodina sa 28,4%, potom jugoistočna, pa zapadna Srbija.

Najveću vrednosnu prodaju u Srbiji, tokom 2020. godine, zabeležili su sledeći prehrambeni proizvodi: pivo, gazirana bezalkoholna pića, mesne prerađevine spremne za jelo, mlevena kafa, i jogurt.

Najveću vrednosnu prodaju iz kategorije neprehrambenih proizvoda tokom 2020. zabeležili su deterdženti za veš, toalet papir, pelene za bebe, šamponi za kosu i omekšivači za veš.

Optimizam potrošača

Rast cena proizvoda primećuje 50% potrošača, što je više nego u 2019. kada je taj procenat bio 44%. Njihov odgovor na poskupljenje je smanjenje troškova kroz kupovinu proizvoda na popustu (51%) i ukidanje kupovine luksuznih dobara (28%). Potrošači su sve više optimistični što se tiče cena hrane, pa čak polovina ispitanika smatra da su cene stabilne, u poređenju sa prethodnom godinom, a njih 17% je izjavilo da cena ne utiče na njihov odabir proizvoda.

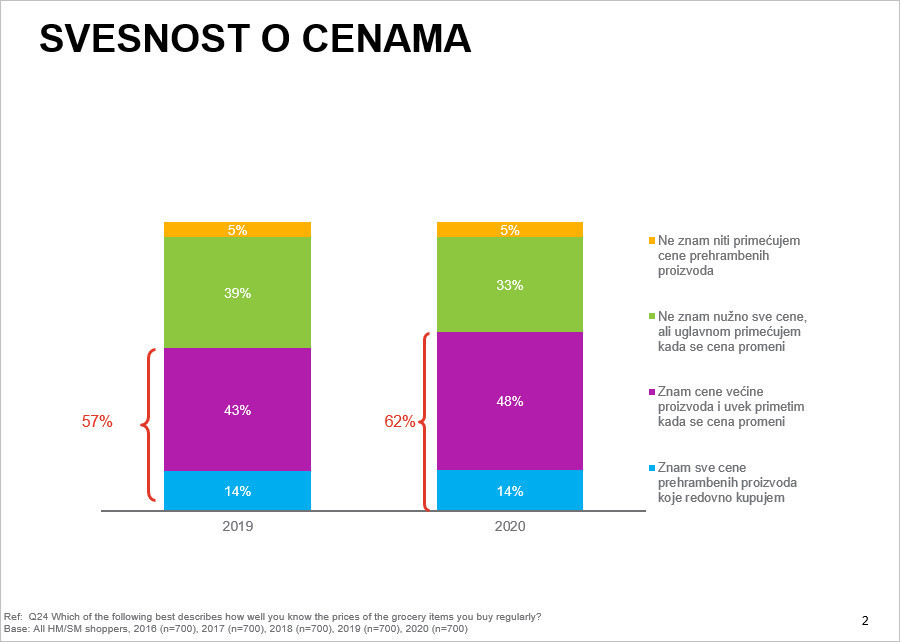

Samo 5% je izjavilo da ne zna cene proizvoda, dok je 62% njih reklo da zna sve ili većinu cena i da primete kada se promeni, što je u porastu s obzirom na to da je 2019. taj procenat iznosio 57%.

S druge strane, kada potrošači primete rast cena, njihove reakcije zavise od konkretne kategorije proizvoda – u slučaju deterdženata i sredstava za čišćenje doma aktivno će tražiti sniženja i promocije (59%), slično je i kada su u pitanju šamponi i balzami, kao i sanitarni proizvodi, dok će na potrošače najmanje uticati porast cena slanih grickalica. Takođe, kao odgovor na više cene, kupci će tražiti prodavnicu u kojoj je cena niža, i kupovaće količinski manje.

Da se navike potrošača menjaju, govori i činjenica da npr 2015. samo 13% ispitanika izjavilo je da vole da probaju nove proizvode. Taj procenat u 2019. godini iznosio je 19%, dok u 2020. 17%. Oni koji, povremeno, vole da probaju nove stvari, ali se obično drže omiljenih, čine 70% ispitanika, a 13% njih su oni koji vrlo retko vole da probaju nove proizvode jer ne žele da rizikuju da potroše novac, a da proizvod ne ispuni njihova očekivanja.

Ukratko

Na tržištu u Srbiji ima mnogo prostora za rast prodaje privatnih trgovinskih marki i onlajn kupovine robe široke potrošnje. Procene govore da će onlajn kupovina sigurno rasti, ali se ne očekuje da će u narednim godinama dostići npr Kinu i Južnu Koreju, mada je svakako 2020. godina po mnogo čemu specifična i usadila je neke nove navike, koje će se nastaviti i posle pandemije. Jedan od bitnih zaključaka je da je brza adaptacija na novonastale situacije, svakako, ključ uspeha.